.

Alex Araujo, gestor del M&G (Lux) Global Listed Infrastructure Fund

-

La renta variable global subió con fuerza en 2019, liderada por Estados Unidos.

-

Los sectores defensivos pasaron apuros debido a la subida de las TIR de la renta fija.

-

El fondo se ha beneficiado de su enfoque diversificado, con contribuciones de las tres categorías de infraestructura: económica, social y en evolución.

-

Los fundamentales corporativos son aún sólidos, y muchas de las acciones en cartera proporcionan subidas de dividendo en el rango básico del 5% al 10%.

-

El análisis de cuestiones medioambientales, sociales y de gobierno corporativo (ESG) sigue siendo una parte integral del proceso de inversión del fondo, y continuamos evaluando riesgos y dialogando con las compañías en cartera.

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

2019 en retrospectiva

La renta variable global subió con fuerza en 2019, y el índice MSCI ACWI registró sus mayores rentabilidades en una década (calculadas en dólares), con ganancias repartidas por todas las regiones. Estados Unidos lideró el repunte, y los principales índices de la mayor bolsa del mundo —S&P 500, Dow Jones Industrial Average y NASDAQ— conquistaron cotas históricas en diciembre. Europa y Japón también subieron, mientras que los mercados emergentes y el Pacífico Asiático cerraron la lista, pues las tensiones comerciales hicieron mella en el sentimiento

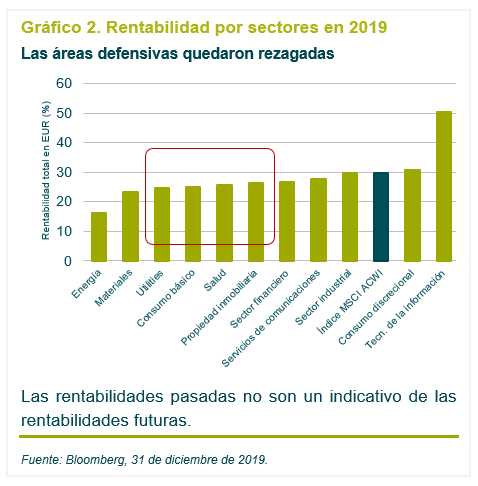

La rentabilidad por sectores fue más dispar. Tecnología fue el área más destacada (Apple y Microsoft vieron dispararse sus cotizaciones en más de un 50%), seguida a distancia por consumo discrecional. Estos fueron los únicos sectores en superar al índice MSCI ACWI.

Las áreas defensivas comenzaron el año con fuerza, pero cambiaron de rumbo a partir de septiembre cuando las TIR de la deuda subieron desde sus mínimos. Utilities y propiedad inmobiliaria (a menudo consideradas como equivalentes a la deuda) quedaron rezagadas y complicaron las cosas a las estrategias de infraestructuras cotizadas. Energía y materiales (áreas expuestas a las materias primas) también acusaron la preocupación en torno al crecimiento y el comercio globales.

Análisis de la rentabilidad

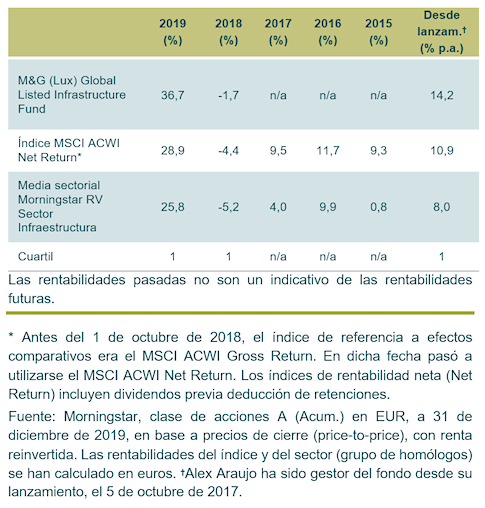

El M&G (Lux) Global Listed Infrastructure Fund cerró 2019 al alza y superó al índice MSCI ACWI Net Return, participando en la subida durante rallies bursátiles y preservando el capital en fases bajistas. Con ello fue el fondo de mejor comportamiento de la categoría de infraestructuras cotizadas de Morningstar, en un entorno cada vez más complicado para las estrategias defensivas en la recta final del año. Además, este resultado se logró con menos volatilidad que el mercado, una característica inherente al segmento de las infraestructuras cotizadas.

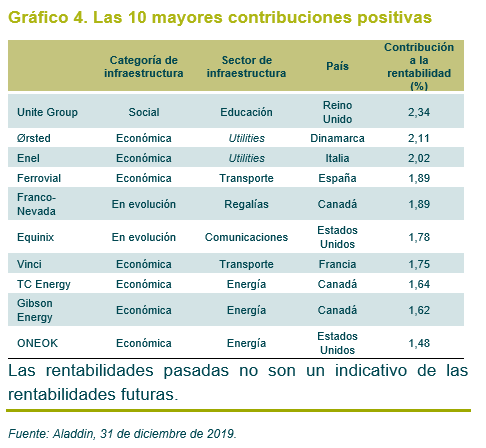

El fondo se ha beneficiado de su enfoque diversificado, con contribuciones de las tres categorías de infraestructura: económica, social y en evolución. Las fuentes de rentabilidad diversificadas del fondo también se ven reflejadas en las 10 principales contribuciones al resultado.

Las acciones en la categoría de infraestructura «económica» realizaron la mayor parte de dicha aportación, lideradas por Ørsted y Enel, dos compañías a la vanguardia de la implantación de energías renovables. Ørsted, el líder mundial de eólica marina, es un beneficiario a largo plazo de la posición favorable de este segmento como la fuente renovable de mayor crecimiento. Por su parte, la utility italiana Enel sigue cumpliendo sus objetivos de explotación y su plan estratégico de implementar fuentes de energía sin emisiones, acelerando al mismo tiempo el proceso de descarbonización. En el segmento de infraestructura de transporte, Ferrovial y Vinci se destacaron: estas empresas —propietarias de autopistas de peaje y aeropuertos en todo el mundo— continuaron su avance operativo gracias al crecimiento consistente del tráfico y de los volúmenes de pasajeros. TC Energy, Gibson Energy y ONEOK, que construyen y operan gasoductos, oleoductos y terminales de almacenamiento, se sustrajeron a la tendencia de debilidad en el sector de la energía y se vieron premiadas por sus flujos de caja estables y crecientes.

Franco-Nevada realizó la mayor contribución al resultado en la categoría de infraestructura «en evolución». La compañía de regalías detenta flujos de caja procedentes de explotaciones minerales, lo cual proporciona a la cartera protección frente a la inflación, una característica útil a efectos de diversificación. También en esta categoría de infraestructura, el negocio de centros de datos Equinix mostró fortaleza. La compañía estadounidense está clasificada como sociedad de inversión inmobiliaria (REIT), pero no debería considerarse como un bond proxy (una acción equivalente a un bono). Los centros de datos se benefician de una fuerte tendencia de crecimiento a largo plazo: la proliferación de los datos en un mundo cada vez más digital.

Unite Group, el mayor proveedor de alojamiento para estudiantes del Reino Unido, fue la acción más destacada en infraestructura «social» y realizó la mayor contribución al resultado en 2019, con una subida superior al 60% en libras esterlinas. La compañía opera en una industria con una dinámica favorable, impulsada por un número creciente de estudiantes internacionales y escasez de alojamiento de calidad en centros educativos de calidad.

Características de riesgo

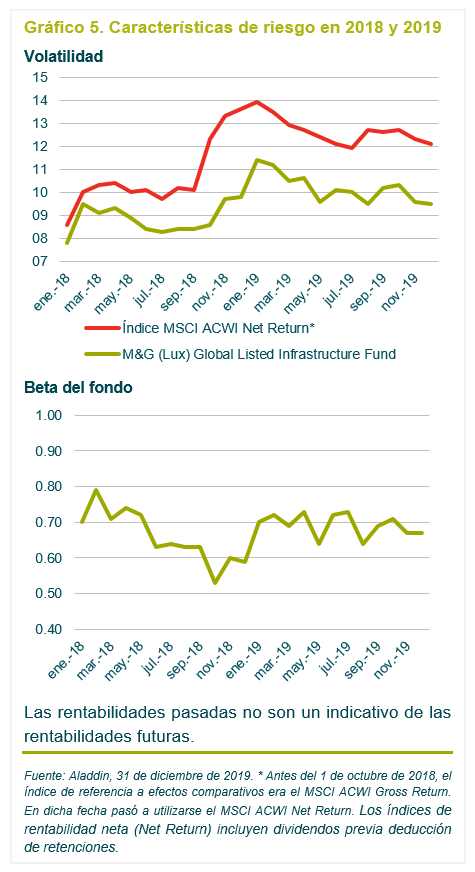

El fondo ha generado rentabilidad con una menor volatilidad que el mercado, una característica inherente a las infraestructuras cotizadas. Dicha volatilidad ha sido bastante estable en términos absolutos, y estructuralmente inferior a la del índice MSCI ACWI Net Return. La beta de la cartera —actualmente de 0,67— refleja las cualidades defensivas de la clase de activos.

Actividad de cartera

En 2019 realizamos dos compras nuevas y dos ventas completas, un nivel de rotación en línea con nuestro horizonte de inversión a largo plazo, de como mínimo cinco años. La cartera sigue estando concentrada en 42 posiciones.

En el segmento de infraestructura de transporte iniciamos una posición en la ferroviaria estadounidense CSX para suplementar la posición existente en Union Pacific. Al mismo tiempo, la eléctrica E.ON se añadió a la cartera debido a su valoración atractiva y a su exposición a la transición energética alemana. Ambas acciones pertenecen a la categoría de infraestructura «económica».

Al mismo tiempo liquidamos la participación en Ventas (infraestructura «social»), cuyo crecimiento del dividendo no cumplió nuestras expectativas. Estaríamos dispuestos a invertir nuevamente en esta compañía si su valoración se tornara más atractiva, o si el crecimiento de su reparto mejorara hasta niveles más aceptables. De igual modo, la compañía de autopistas de peaje Shenzhen Investment Holdings Bay Area Development Company (la antigua Hopewell Highway) fue una fuente de liquidez para invertir en mejores ideas. Su acción (cotizada en la Bolsa de Hong Kong) brinda acceso a activos atractivos en la zona del delta del Río de las Perlas, el corazón industrial de China, pero un cambio en la propiedad de la compañía sembró temores en tono a su estrategia y su gobierno corporativo.

Las ponderaciones regionales apenas experimentaron cambios, con lo que América del Norte aún representa alrededor del 50% de la cartera. La exposición al Reino Unido aumentó hasta el 17%, reflejando las oportunidades atractivas ofrecidas por acciones individuales (sobre todo en infraestructura «social»). La Europa continental representa el 23% del fondo, mientras que el Pacífico asiático y los mercados emergentes subieron hasta el 10%.

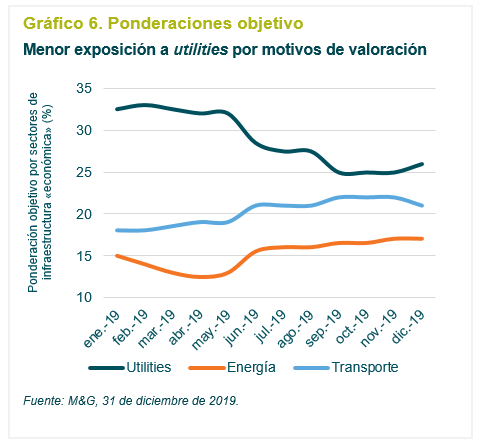

En cambio, las exposiciones sectoriales fueron objeto de cambios más significativos. La ponderación objetivo de utilities se redujo del 33% al comenzar el año hasta un mínimo del 25% en septiembre, al detectar mejores oportunidades de valoración en otras áreas (sobre todo infraestructura energética y de transporte). Esta decisión fue beneficiosa respecto a nuestros homólogos de infraestructuras cotizadas, tanto activos como pasivos, que al tener más de un 40% de sus carteras concentradas en suministro público acusaron la subida de las TIR de la renta fija. Dicho esto, en diciembre comenzamos a elevar la exposición del fondo a utilities, ya que muchas acciones nos parecieron sobrevendidas ante el sentimiento adverso.

La valoración sigue siendo la base de nuestra toma de decisiones.

Activismo inversor

El análisis de cuestiones medioambientales, sociales y de gobierno corporativo (ESG) ha sido una parte integral del proceso de inversión del fondo desde su lanzamiento en octubre de 2017. Los aspectos ESG son importantes para nosotros debido a su influencia potencial sobre las rentabilidades financieras y el capital inversor. Los límites estrictos que aplicamos a las centrales térmicas convencionales (carbón) y a la energía nuclear, por ejemplo, no representan necesariamente una postura ética.

También es importante destacar que nuestra evaluación ESG no viene dictada por clasificaciones de terceros: preferimos llevar a cabo nuestro propio análisis independiente e interactuar con las compañías de forma proactiva, en lugar de subcontratar este aspecto del proceso (en nuestra opinión crucial para la gestión activa).

Con este objetivo, una de las discusiones clave mantenidas con los consejos de administración de las empresas en las que invertimos fue con CCR, el grupo brasileño de infraestructura de transporte. En el pasado, la compañía ha estado expuesta a casos de presunto soborno y corrupción en contratos gubernamentales, pero desde entonces ha tomado medidas para introducir políticas revisadas dirigidas a la mejora de su gobierno corporativo y de sus prácticas internas. Hemos efectuado auditorías de due diligence en materia ESG con varios representantes de su dirección, entre ellos los directores financiero y de compliance.

Enbridge es otra compañía con la que mantenemos un diálogo desde hace varios años. La industria de la infraestructura energética se enfrenta a riesgos cada vez mayores relacionados con la construcción y la renovación de gasoductos y oleoductos. Es necesario prestar particular atención al impacto medioambiental y al bienestar de todos los grupos afectados, empezando por los pueblos autóctonos. Hace unos años, la compañía sufrió debido a su involucración en un proyecto que, pese a ser poco importante a nivel financiero, levantó polémicas y suscitó las críticas de varias agencias y observadores externos. A través de nuestro diálogo constante con su equipo directivo, nos sentimos cómodos con el gobierno corporativo, las políticas de sostenibilidad y las prácticas de interacción con partes interesadas de Enbridge. Con el apoyo de nuestro equipo de gobierno y administración responsable, hemos dialogado con el consejero delegado y los directores financiero y de sostenibilidad de la compañía.

Ante la creciente evidencia de fenómenos relacionados con el cambio climático —como tormentas, inundaciones e incendios forestales— también hemos seguido concentrándonos más si cabe en las prácticas de mitigación de riesgo de las empresas. Los negocios de infraestructura, dada la naturaleza de sus activos subyacentes, requieren una evaluación específica y rigurosa de los riesgos relacionados con el cambio climático. Edison International, en cartera desde que se lanzara el fondo, posee y opera infraestructura eléctrica en California, Estados Unidos. A diferencia de su homóloga estatal PG&E, que se vio obligada a declararse insolvente debido a pasivos relacionados con incendios forestales (así como presunta culpabilidad), Edison ha sabido navegar estas cuestiones excepcionalmente bien, a nuestro juicio. Seguimos dialogando con la compañía para comprender sus esfuerzos de mitigación, su solidez financiera y sus prácticas operativas en torno al riesgo de incendios forestales. Hace poco nos reunimos con su consejero delegado y su director financiero, nuevamente junto a nuestro equipo de gobierno y administración responsable.

Crecimiento del dividendo

Pensamos que el atractivo de la infraestructura no se limita a sus características defensivas. La clase de activos ofrece un amplio abanico de oportunidades de crecimiento, y no existe mejor señal de la confianza de una compañía en sus perspectivas que un dividendo creciente. Así, ha sido alentador constatar crecimiento del dividendo —a menudo significativo— en todo el espectro de compañías de infraestructuras cotizadas.

Sin duda habrá quien se sorprenda de que un grupo de suministro público haya aportado el mayor crecimiento del dividendo a la cartera en 2019, pero no todas las utilities son iguales. La española Naturgy Energy (la antigua Gas Natural Fenosa) anunció una subida de dividendo del 30% para 2018 al introducir una nueva política de reparto. La compañía se ha comprometido a subir su dividendo como mínimo un 5% cada año hasta 2022, al tiempo que trata de cumplir su objetivo estratégico de transición energética. Por su parte, la italiana Enel elevó su dividendo para 2019 en un 18%. En Estados Unidos, NextEra Energy, American Water Works y Atmos Energy anunciaron subidas de dividendo de doble dígito, ayudadas por regímenes regulatorios particularmente propicios para generar rentabilidades financieras superiores.

También en infraestructura «económica», Union Pacific (ferrocarril) amplió su distribución en un 10% en dos ocasiones, mientras que ONEOK (gasoductos) elevó su reparto trimestral a una tasa anualizada en el rango básico del 5% al 10%.

El componente de infraestructura «en evolución» de la cartera cumplió sus expectativas de fuerte crecimiento de la mano de Infrastrutture Wireless Italiane (INWIT): la compañía italiana de torres de comunicaciones anunció un crecimiento del dividendo del 29%. Su homóloga estadounidense American Tower continuó su secuencia de alzas de dividendo en cada trimestre, y elevó sus pagos a una tasa de crecimiento anualizada del 20%.

Las posiciones en la categoría de infraestructura «social» suelen mostrar un crecimiento del dividendo en línea o ligeramente superior a la inflación, pero el proveedor de alojamiento para estudiantes Unite Group fue la excepción, con una subida del 28%.

El crecimiento del dividendo de nuestras posiciones subyacentes nos parece alentador, y seguimos bien encarrilados para cumplir el objetivo del fondo de elevar el flujo de renta cada año en dólares estadounidenses (el ejercicio financiero del fondo termina el 31 de marzo). En base a las distribuciones realizadas en los últimos 12 meses, el flujo de renta es un 6% superior al del año previo en dólares (clase de acciones A de reparto en USD). La subida en euros (clase A de reparto en EUR) fue del 11%, debido a la debilidad de la divisa. Pensamos que una tasa de crecimiento anualizada del 5% al 10% en dólares es más sostenible y representativa de cara al largo plazo.

Perspectivas

Los mercados financieros globales cerraron 2019 con optimismo, ante las señales de avance hacia una resolución de la guerra comercial entre Estados Unidos y China.

Sin embargo, lo que dieron los mercados con una mano no tardaron en quitarlo con la otra. El albor de una nueva década se vio nublado casi de inmediato por la preocupación geopolítica en Oriente Medio, que plantea una nueva fuente de incertidumbre para la economía y los mercados mundiales. No obstante, los temores de los inversores en torno al paisaje macroeconómico siguen sin concordar con el avance realizado por las compañías que vemos en el mundo real. Nuestras posiciones subyacentes continúan exhibiendo mejoras de rendimiento operativo y elevando sus dividendos, una señal clara de confianza en el futuro. En este contexto, el nerviosismo del mercado parece estar fuera de lugar.

Estamos convencidos de que las infraestructuras cotizadas ofrecen más que la mera exposición a bond proxies (acciones que por su comportamiento se consideran como similares a la deuda), y nos concentramos firmemente en compañías con potencial de crecer a largo plazo, capturando al mismo tiempo las características defensivas de la clase de activos.

Además del crecimiento, la valoración es un aspecto crucial en el proceso de selección de valores, y los altibajos del sentimiento de mercado continúan presentando excelentes oportunidades de compra a los inversores con horizontes a largo plazo. Creemos firmemente que los fundamentales corporativos acaban viéndose reflejados en las cotizaciones de las acciones con el tiempo, y que la venta indiscriminada de acciones defensivas que ha tenido lugar en los últimos meses ha dejado a algunas compañías de infraestructura de gran calidad cotizando en múltiplos atractivos. En un mercado en que los inversores han parecido estar dispuestos a pagar cualquier precio por un grupo selecto de acciones de crecimiento, nos gustan las oportunidades de crecimiento en infraestructuras cotizadas, disponibles sin el obstáculo que supondrían unas valoraciones excesivas. Estamos aprovechando esta oportunidad convencidos de que estas compras sembrarán las semillas de nuestra rentabilidad futura.

M&G

Enero de 2020

.

El fondo invierte principalmente en acciones de compañías, con lo que es probable que experimente mayores fluctuaciones de precio que aquellos fondos que invierten en renta fija o liquidez. Otros factores de riesgo a los que está expuesto el fondo figuran en el Documento de Datos Fundamentales para el Inversor (KIID).

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G (Lux) Investment Funds 1 nº de inscripción 1551. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales para el Inversor (KIID), el Informe de Inversión Anual o Provisional y los Estados Financieros se pueden solicitar gratuitamente al Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid. Antes de efectuar su suscripción, debe leer el Folleto, que incluye una descripción de los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento financiero independiente. Promoción financiera publicada por M&G International Investments S.A. Domicilio social: 16, boulevard Royal, L-2449, Luxembourg. JAN 20/421602