¿Quién me ha robado el mes de abril? Como canción en bucle para la prórroga del confinamiento. Esta pandemia está poniendo a prueba la capacidad de reacción de cada país y la actuación de la propia Unión Europea. Entre curvas y posibles escenarios, los inversores ven que su inversión se está deteriorando durante la crisis y buscan “refugio”.

En renta fija la situación ha sido complicada y sufre la falta de liquidez y contrapartidas. El castigo es generalizado en todos los activos excepto en la deuda publica americana, activo refugio por excelencia que desde el inicio de la crisis se ha revalorizado un 5,62%, como muestra el gráfico siguiente.

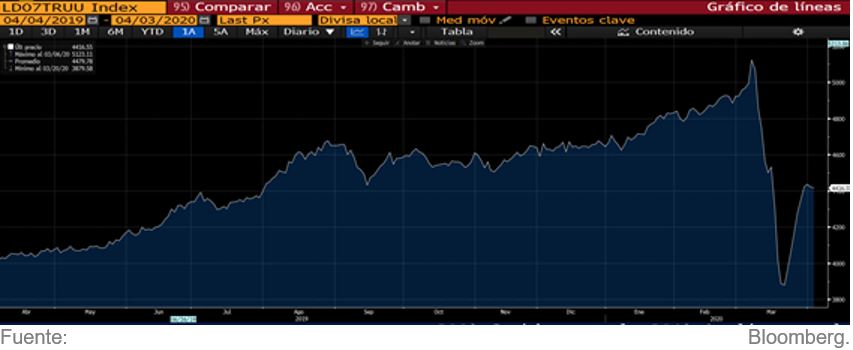

Por otro lado, los mercados de crédito tras un castigo indiscriminado que afectaba al segmento de máxima calidad crediticia y a los bonos high yield, han sentido un soplo de aire fresco estos últimos días. Así, observamos una mejoría tanto en liquidez como en precios gracias a los estímulos de gobiernos y bancos centrales. En el gráfico inferior, se aprecia la severa corrección en el mercado de crédito americano en su conjunto:

En Imantia lo tenemos claro. Seguimos apostando por la cautela y optamos por tener en nuestras carteras un porcentaje de liquidez superior al 10%. Además, el segmento del high yield es una parte de nuestro universo que seguimos infraponderando, hasta que veamos un menor deterioro en el ciclo y una recuperación considerable de las bolsas, factores que aún no hemos visto.

Este último mes, hemos aprovechado para hacer compras tácticas tanto en deuda corporativa de calidad en mercados primarios como en emisores excesivamente castigados en bonos de corto plazo (compramos Telecom Italia con vencimiento 9 meses a una TIR superior al 4%).

En general, vemos oportunidades en investment grade europeo -por su rentabilidad y calidad crediticia-, y en deuda financiera, activos en los que no hemos visto aun recuperación tras el castigo y no se nota el impacto del BCE.

Lo que está claro es que el comportamiento de los bancos centrales durante el COVID-19 dista mucho de lo que ocurrió 12 años atrás con la gran crisis financiera. El “bazooka” de 750.000 millones del BCE junto con el programa ilimitado de compras de la FED dio confort a los mercados, pero no eliminó los riesgos. Esa ventana de liquidez se irá notando también en la renta fija.

Y en ese mercado también deberían notarse, de ser aceptados, los famosos coronabonos, un paso clave en la mutualizacion de la deuda pública europea.

Países como Italia, Francia y España han pedido al Consejo Europeo emisiones de deuda conjunta para hacer frente a los gastos ocasionados por la pandemia. Parece que el remo no sigue la misma dirección y Alemania, Holanda y otros países del norte, bloquean este camino.

Cada minuto que pasa, los países del sur ven como la intervención del MEDE (Mecanismo Europeo de Estabilidad) está más cerca. Este fondo de rescate europeo ya ayudó a algunos países como Portugal, Grecia o España en 2012 pero genera ciertas discrepancias por su grado de condicionalidad. ¿Servirá de ayuda para contrarrestar el impacto del Covid o la condicionalidad hará menos atractiva la petición de ayuda?

Con o sin respuesta a esa pregunta, todos los países están intentando buscar soluciones a esta grave situación. Por su parte, Francia propone la creación de un fondo europeo temporal que “limpie” el endeudamiento de todos los países, y Holanda un “fondo coronavirus” que proporcione ayudas para gastos sanitarios en los países que más hayan sufrido las consecuencias de esta pandemia. Además, la Comisión Europea comunica que para todos aquellos que se hayan quedado sin trabajo durante esta crisis, se podrá un fondo de 100.000 millones.

Nadie sabe cómo evolucionará el COVID-19 ni cómo se comportarán los mercados en este próximo trimestre, pero no perderemos la esperanza y ante todo… resistiremos.