.

De bonos a bolsa… pero no es un camino recto

Dejamos atrás un año marcado por las actuaciones preventivas de los bancos centrales para hacer frente a las incertidumbres geopolíticas (escalada de la guerra comercial, Brexit, etc) y a la desaceleración de las manufacturas a nivel global. El resultado de estas actuaciones ha sido una economía creciendo más o menos a su nivel “potencial”, soportada por la demanda interna, y algunos mercados financieros cerrando en máximos históricos.

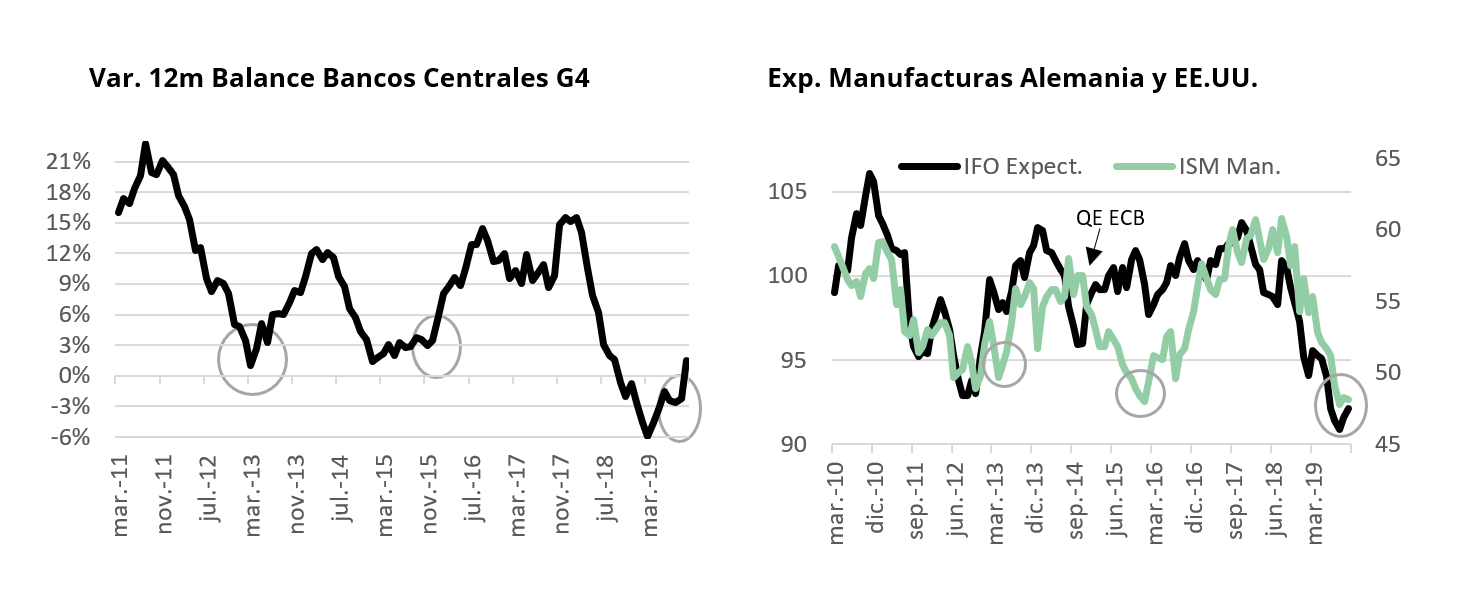

Desde la crisis de 2009, los episodios de desaceleración que podían acabar en un ajuste más serio fueron en 2012 y 2015 (2012 por crisis bancaria Eurozona y 2015 por desaceleración de emergentes). Las actuaciones a nivel global en esas ocasiones fueron las mismas, incremento de los estímulos por parte de los bancos centrales (bajadas de tipos, aumentos de balance), generando mejoras en las encuestas de actividad y en los activos de riesgo.

Los estímulos empezaron en el segundo trimestre de 2019 en algunos países y se extendieron a nivel global en la segunda parte del año, bajando tipos 51 bancos centrales (ya sólo en los países emergentes encontramos tipos reales positivos), y expandiéndose otra vez los balances de los principales bancos (EE. UU, China, Eurozona y Japón), creciendo por primera vez desde 2018. El Banco Central de China se ha mantenido reticente a iniciar los estímulos debido a los niveles de inflación (los precios de los alimentos en China están subiendo un 20%) y el miedo a seguir inflando la burbuja que tienen en algunas áreas de su economía. Si China decidiese aumentar el tamaño del balance, tendríamos crecimientos de dos dígitos otra vez.

El problema derivado de la introducción de los estímulos es que la efectividad de la política monetaria es cada vez menor, en el corto plazo suele generar una mejora en las encuestas de actividad (PMI, IFO etc.…) y una subida en los activos de riesgo apoyados en las mejores expectativas de crecimiento etc.… pero en el medio plazo hemos visto que no se pueden retirar por los desajustes que provoca. Como en otras ocasiones, esperamos que esta mejora sea global y genere otro período de “sincronización”, de crecimiento global con efectos positivos para los activos de riesgo y no tanto para los activos “refugio”.

La duración de este impulso macroeconómico (y microeconómico) es lo que genera más dudas, ya que estamos empezando a ver cómo los efectos colaterales negativos de las políticas monetarias empiezan a ser superiores a los efectos positivos. Para que pueda ser sostenible, tendremos que ver mejoras en las perspectivas de inversión de las compañías, ya que las expansiones sostenidas únicamente con demanda interna son más frágiles frente a cualquier cambio leve de las expectativas.

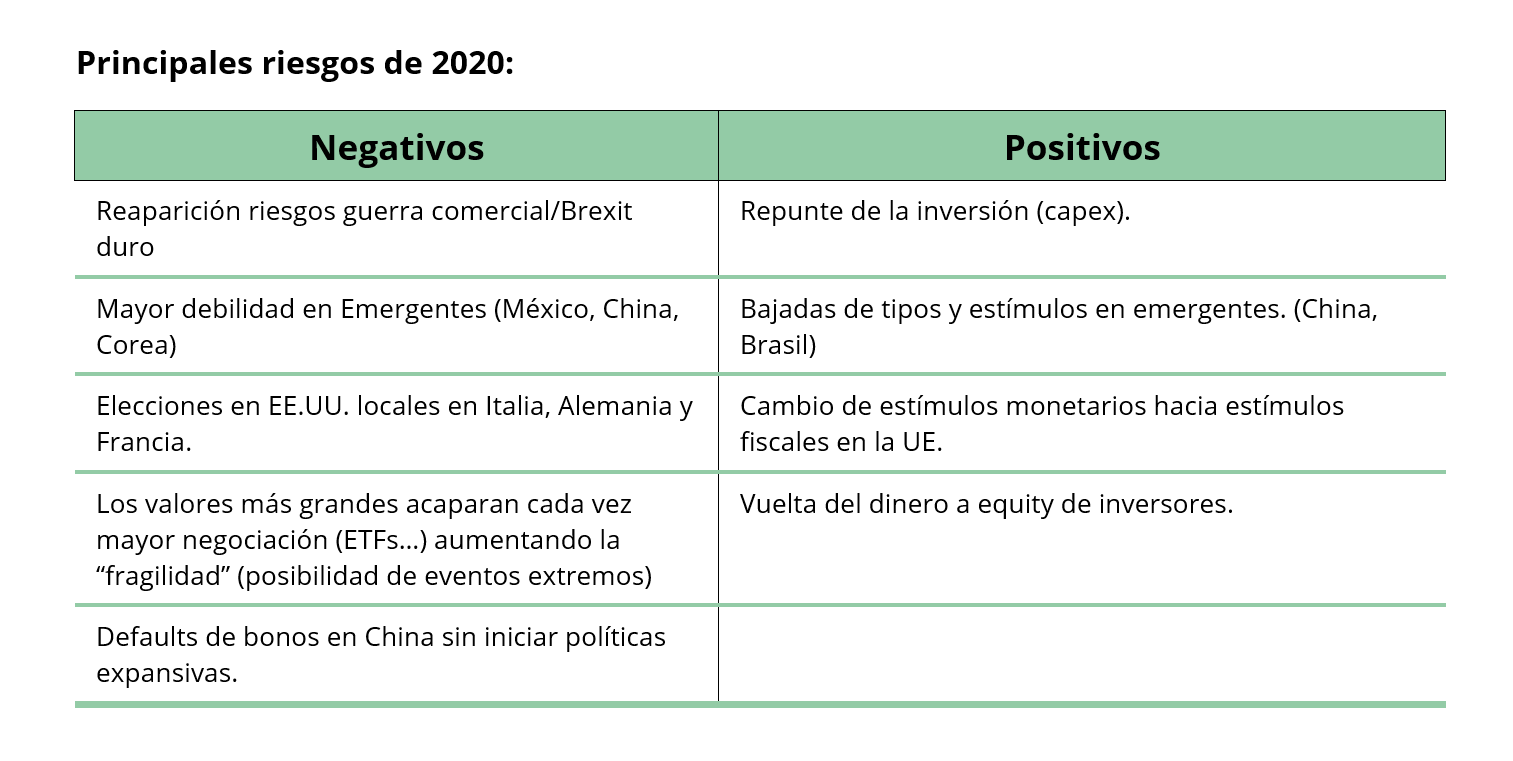

Los principales riesgos en el corto plazo estarían en Estados Unidos, si hubiese cambios en los acuerdos arancelarios con China que fuesen sensiblemente peores que los anunciados inicialmente, o si se produjese un drenaje de la liquidez inyectada en este final de año por parte de la Reserva Federal. A lo largo del año, las noticias relativas a la inversión de las compañías determinarán la sostenibilidad de los repuntes en las encuestas de actividad.

Distribución de Activos y Composición de las Carteras

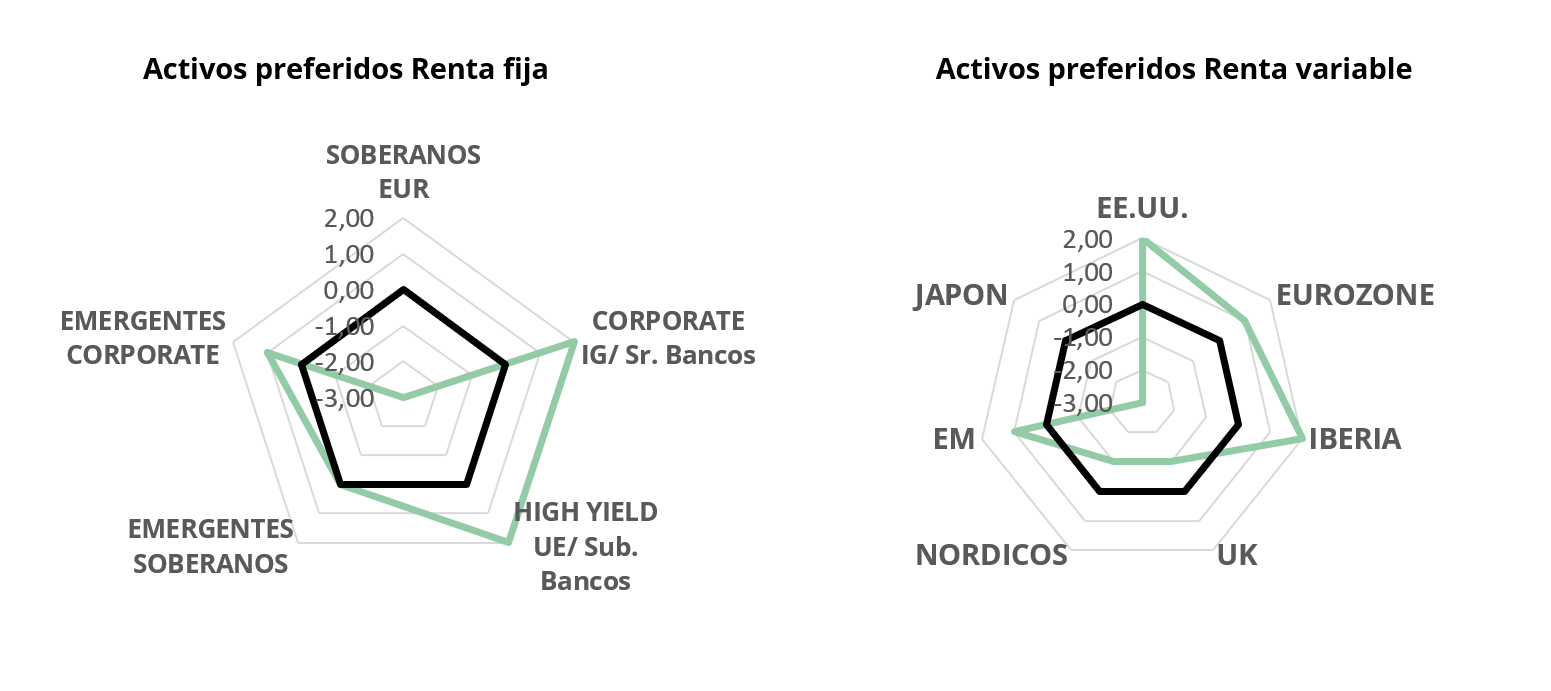

Los activos más beneficiados por el entorno actual en el que los bancos centrales estan tratando de impulsar el crecimientos, son los de mayor riesgo (renta variable y renta fija corporativa). La renta fija corporativa y de países emergentes supone la mayor parte del posicionamiento de nuestras carteras. Los diferenciales de crédito se han reducido sensiblemente, pero todavía queda margen hasta llegar a los niveles vistos en otros picos del ciclo favoreciendo los bonos BB (high yield de mayor calidad). Los bonos de mejor grado de inversión (Investment grade, IG), con unos spreads menores, están cada vez más correlacionados con los bonos de gobierno y, a los niveles de precios actuales, no ofrecen prácticamente rentabilidad.

La recuperación vista en las encuestas de actividad a corto plazo incrementan el riesgo para los bonos de vencimientos más largos, en especial de los bonos de gobierno que han funcionado como activo refugio en los momentos de mayor volatilidad, y sólo nos parecen interesantes aquellos que tengan un carry positivo (bonos américanos y emergentes).

Los años electores en Estados Unidos tienen todos una caracerística en común, y es que la volatilidad aumenta. Estos repuntes de volatilidad han sido especialemente exagerados en los dos últimos años, al popularizarse las estrategías que vendían volatilidad. Estos aumentos de la volatilidad en la renta fija se reflejan en un aumento de los diferenciales de crédito.

Entendemos que la renta variable es el principal beneficiado de este escenario, no obstante, seremos prudentes ya que parte del movimiento que hemos visto desde la vuelta de verano ya refleja las mejoras que esperamos ver a nivel macro. Pero al igual que en los bonos de mayor riesgo, creemos que hay recorrido.

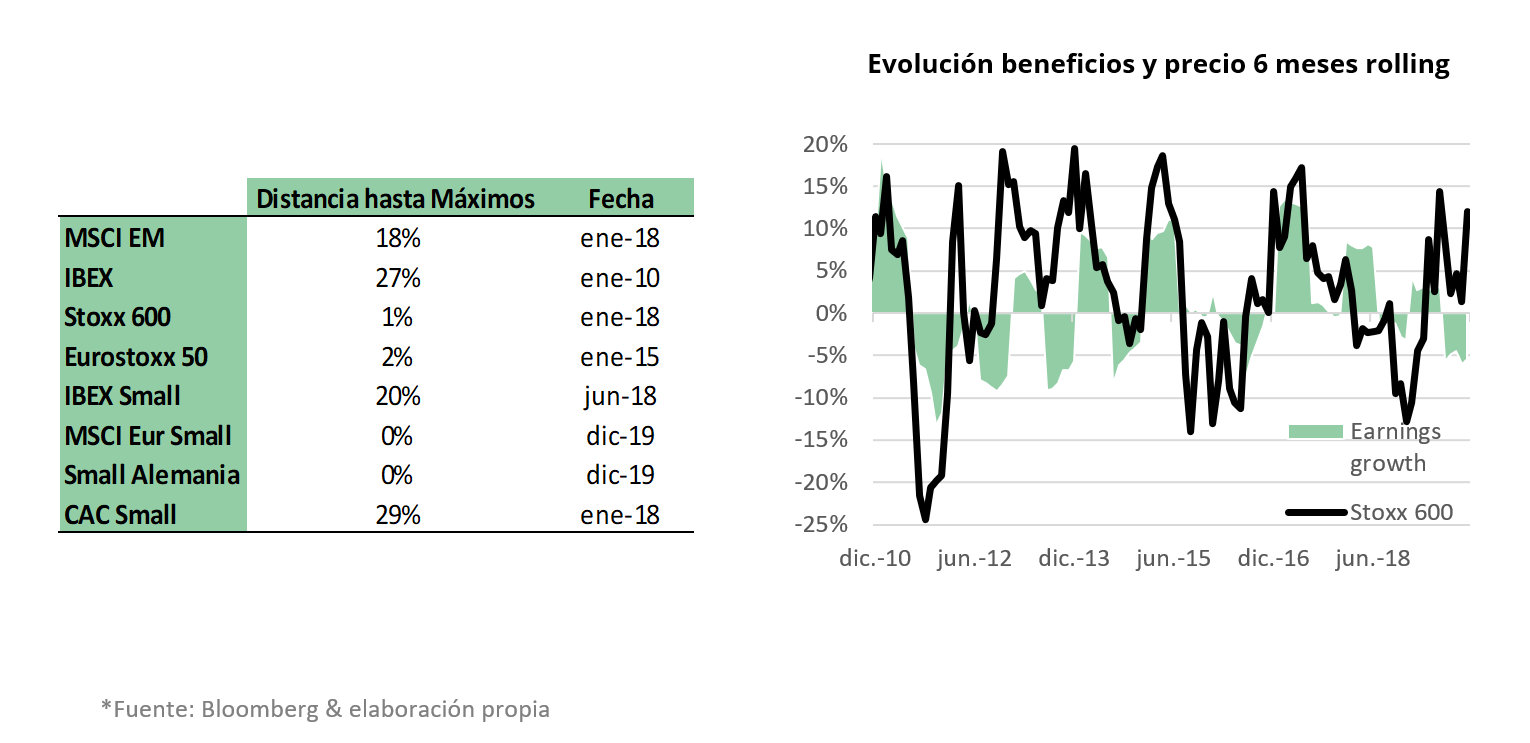

Favorecemos en las carteras a las compañías de pequeña capitalización (más expuestas al ciclo) que deberían comportarse mejor que los índices, siguiendo el repunte de las pendientes de tipos que esperamos en las próximas semanas. Las pequeñas compañías en España y Francia todavía están a más del 20% de sus máximos históricos, como se refleja en el cuadro de abajo.

Como conclusión esperamos un año complicado en que los estímulos deberán seguir siendo necesarios para poder mantener el crecimiento.. A nivel macro habrá que estar muy atentos a la creación de empleo, cualquier empeoramiento será señal que estaremos empezando una fase de ajuste.

Ricardo Gil. Trea AM

Visión macro para el año 2020

Diciembre 2019

La información contenida en este documento es confidencial, está dirigida exclusivamente a inversores cualificados, no pudiendo su receptor, bajo ninguna circunstancia, mostrar esta presentación, ya sea toda o en parte, a terceros, copiarla, transmitirla o, de cualquier modo, ponerla a disposición de personas no autorizadas por el emisor de la misma. Recomendamos que los potenciales inversores consulten, a sus asesores con carácter previo a cualquier inversión, sobre las implicaciones legales y fiscales de la inversión, así como, en su caso, sobre su conveniencia. Todo ello en el buen entendido que ninguna persona debe invertir en productos financieros sin tener la capacidad de evaluar, por si o a través de su asesor, las ventajas y riesgos de la misma.

Esta presentación está sujeta a revisión, modificación y actualización. Determinada información contenida en la presentación ha sido suministrada por terceros, diferentes al emisor, si bien, y salvo mejor opinión, entendemos es fiable no obstante no haber sido verificada por un experto independiente y, en consecuencia, no puede ser garantizada.

Esta presentación tiene carácter confidencial para su receptor y no supone una oferta de venta ni una invitación o recomendación de suscripción de valores, de inversión o de adquisición de servicios de inversión, ni debe constituir la base para la toma de decisiones de inversión.

.