El 76% de los inversores españoles jubilados desearía haber ahorrado más para su jubilación

Los españoles que aún no se han jubilado ahorran el 8,6% de sus ingresos cada año, pero consideran que tienen que ahorrar un 12,0% para vivir holgadamente durante la jubilación

14 de diciembre de 2017

Una encuesta realizada a más de 22.000 inversores en 30 países, 1.001 en España, ha revelado que el 76% de los inversores españoles jubilados desearía haber ahorrado una suma mayor de dinero para su jubilación, un porcentaje muy por encima de la media europea (52%), y un 10% más que los datos aportados a escala global (66%). Además, el estudio resalta que el 26% de estos inversores desearía haber ahorrado una cantidad considerablemente superior.

Esta brecha de los ahorros para la jubilación, que refleja el estudio a nivel de España, es predominante también en el resto de todos los países, especialmente en Asia.

Tabla 1. Esta tabla muestra el porcentaje de inversores jubilados en cada país que desearía haber ahorrado más dinero para su jubilación.

| País | Porcentaje | País | Porcentaje | |

| Corea del Sur | 100%* | Australia | 73% | |

| Tailandia | 98% | EE. UU. | 68% | |

| Hong Kong | 95% | Italia | 59% | |

| Taiwán | 95% | Portugal | 59% | |

| China | 94% | Bélgica | 59% | |

| Indonesia | 93% | Canadá | 58% | |

| La India | 92% | Suiza | 56% | |

| Chile | 89% | Dinamarca | 51% | |

| Rusia | 88%* | Suecia | 50% | |

| Singapur | 86% | Francia | 50% | |

| Sudáfrica | 85% | Países Bajos | 46% | |

| Polonia | 81% | Austria | 44% | |

| Brasil | 78% | Alemania | 43% | |

| España | 76% | Reino Unido | 42% | |

| Japón | 76% |

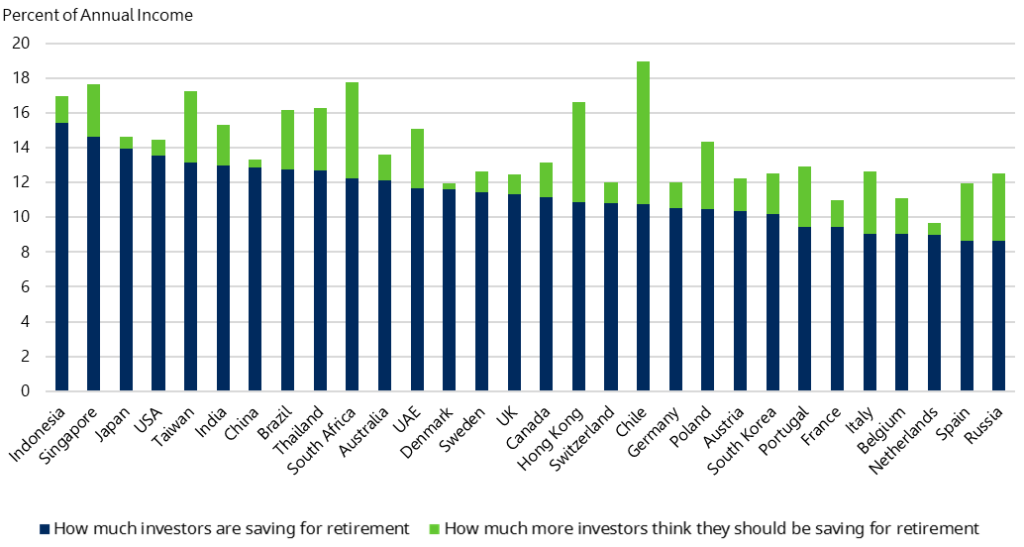

Este hallazgo no resulta sorprendente, dado que la encuesta también revela que los inversores españoles consideran que no están ahorrando lo suficiente para su jubilación. Aquellos que aún no se han jubilado ahorran actualmente un 8,6% de sus ingresos anuales, por debajo de la media europea (9,9%), aunque estiman que deberían ahorrar un 12,0%. Este último dato sí que se asemeja a la realidad europea, que estima necesario ahorrar el mismo porcentaje de sus ingresos.

A escala global, los datos son ligeramente superiores, los inversores que aún no se han jubilado están ahorrando un 11,4% de sus ingresos (13,0% en Asia y 12,5% en América). Sin embargo, para vivir holgadamente durante su jubilación, los inversores estiman que deberían ahorrar una media de 13,7% ( 15,3% en Asia y 15,0% en América). Estos datos nos llevan a preguntarnos cómo colmarán esta brecha.

Gráfico 1: El gráfico muestra el porcentaje de ingresos anuales que los inversores que aún no se han jubilado están ahorrando para su jubilación frente a lo que consideran que deberían estar ahorrando, por países.

Una de las fórmulas que permitiría a los inversores ahorrar más consiste en trabajar durante más tiempo, y los españoles parecen ser conscientes de ello, e incluso tienen unas previsiones más pesimistas que la media europea y global. Cuando se les preguntó a qué edad querían jubilarse y a qué edad esperaban jubilarse en términos realistas, los inversores españoles afirmaron que deseaban jubilarse con una edad media de 61,7 años, en línea con la media europea (61,1 años), y un año y medio por encima del promedio global (60,2 años), pero que esperan jubilarse a los 65,8 en términos realistas. Una edad superior a la que refleja la media europea (64,5) y a escala global (63,0 años).

¿Cómo están ahorrando los inversores españoles para su jubilación?

La encuesta concluye que la principal fuente de ingresos para la jubilación de los españoles son/serán los planes de pensiones estatales (27%), en línea con la media europea (26%). A escala global se observa un cambio de tendencia ya que el ahorro y la inversión se posicionan como la primera partida de ahorros para la jubilación, con un porcentaje de un 20%, igual que el registrado en España. Las principales fuentes de ahorros para la jubilación de los españoles son:

- Planes públicos de pensiones (27%)

- Planes de pensiones personales (21%)

- Ahorro e inversión (20%)

- Planes de pensiones de empresa (9%)

Llama la atención el porcentaje representado por los planes de pensiones personales, 21%, ya que es muy superior a la media global y europea (12%), tratándose de hecho del país europeo que más ingresos pretende obtener (y obtiene) de sus planes de pensiones personales. Por otro lado, según la encuesta, los españoles son los que menos esperan obtener (y obtienen) de los planes de pensiones de empresa (9% vs 19% de la media europea y 18% de la media global)

El resto de fuentes son, entre otras: ingresos procedentes de bienes inmuebles (esto es, ingresos por alquileres) (6%), aportaciones de familiares (6%), herencias (5%), trabajo a media jornada (4%) y liberación de liquidez de un inmueble (2%).

El estudio destaca una tendencia entre los españoles que aún no se han jubilado: el 52% espera trabajar a media jornada durante una media de 2,7 años antes de jubilarse por completo. Esta preferencia se refleja con mayor claridad en términos globales, en el que el 63% de los encuestados le gustaría trabajar a jornada partida durante 3,4 años. Además, un 20% de los españoles desea convertir su hobby en una fuente de ingresos después de jubilarse. El porcentaje aumenta en 3 puntos si obervamos los datos europeos (23%) y la distancia se amplía hasta en 10 puntos a escala mundial (30%).

¿Cómo ahorran los Millennials?

A escala global, los Millennials tienen una sensación más marcada de no estar ahorrando lo suficiente para la jubilación. De media, los Millennials ahorran una cantidad ligeramente inferior de sus ingresos específicamente para la jubilación en comparación con inversores de mayor edad que aún no se han jubilado (11,2% frente al 11,6%), y consideran que deberían estar ahorrando una media del 13,2% para vivir holgadamente durante la jubilación, lo que supone un porcentaje ligeramente inferior al de los inversores de más edad que aún no se han jubilado (14,1%).

A la hora de analizar en qué difiere la forma de ahorrar para la jubilación de los Millennials, observamos que estos consideran que las fuentes de ingresos para la jubilación serán varias, pero que podrán confiar menos en ellas (en comparación con los inversores de mayor edad):

- pensiones de empresa (15% frente a 20%)

- planes públicos de pensiones (14% frente a 21%) y

- otros ahorros (19% frente a 21%)

Esta generación estima que tiene una mayor probabilidad que las generaciones previas de depender de fuentes adicionales de fondos para la jubilación, como, por ejemplo:

- trabajo a media jornada (7% frente a 5%)

- ingresos procedentes de bienes inmuebles (9% frente a 6%)

- liberar liquidez de un inmueble (6% frente a 3%)

- dinero/prestaciones de familiares (10% frente a 5%)

- o herencias (6% frente a 4%)

Carla Bergareche, directora general de Schroders para España y Portugal, afirma:

«Es bien sabido que las personas no ahorran lo suficiente para la jubilación, pero este estudio muestra que ni siquiera los inversores más consolidados lo hacen. Aquellos que ya se han jubilado también transmiten un potente mensaje: «Desearía haber ahorrado más». La brecha de los ahorros para la jubilación se ve agravada por el hecho de que atravesamos un periodo de tipos bajos y escasas rentabilidades. Para alcanzar sus objetivos, las personas tendrán que ahorrar incluso más de lo que ahorraron las generaciones previas.

El estudio pone de manifiesto que, los inversores españoles que aún no se han jubilado solo ahorran un 8,6% de sus ingresos, lo que se sitúa por debajo de la media europea. Nuestros análisis muestran que una persona que empiece a ahorrar con 30 años debería ahorrar aproximadamente un 15% cada año si quiere tener unos ingresos equivalentes al 50% de su salario cuando se jubile a los 62 años, que es, según nuestro estudio, la edad a la que desean jubilarse los españoles.

La herramienta más poderosa para los ahorradores es el tiempo. Empezar a ahorrar a una edad temprana supone una diferencia abismal en cuanto a la posible envergadura de tu hucha de jubilación. El milagro de la reinversión, que te permite obtener rentabilidades a partir de la rentabilidad inicial, añade 30 o 40 años de ahorro.

A través de este estudio, desde Schroders subrayamos la importancia de una correcta y temprana planificación financiera a la hora de configurar una jubilación que se adapte a nuestras necesidades futuras y así mantener el nivel de vida previo a esta etapa».

Si desea acceder al informe completo de la Encuesta Global de Inversión 2017 de Schroders, visite http://www.schroders.com/es/es/inversores-particulares/vision-de-mercado/global-investor-study/2017-findings/

Si desea más información, póngase en contacto con:

| Prensa | |||

| Flavia Trevisan | Tel.: 91 531 23 88 | ftrevisan@grupoalbion.net | |

| Laura Rey | Tel.: 91 531 23 88 | lrey@grupoalbion.net | |

Notas a redactores

Exclusivamente para prensa especializada. Si desea consultar las últimas notas de prensa de Schroders, visite la web: http://ir.schroders.com/media

Estudio Global de Inversión 2017 de Schroders

Schroders encargó a Research Plus Ltd la elaboración —entre el 1 y el 30 de junio de 2017— de un estudio online independiente en el que participaron 22.100 inversores de 30 países a escala global, como Australia, Brasil, Canadá, China, Francia, Alemania, la India, Italia, Japón, los Países Bajos, España, Emiratos Árabes Unidos, el Reino Unido y Estados Unidos, entre otros. Este estudio entiende por «inversores» a aquellas personas que invertirán un mínimo de 10.000 euros (o su contravalor en otras divisas) en los próximos 12 meses y que hayan modificado sus inversiones en los últimos diez años.

Schroders plc

En calidad de gestora de inversiones global, ayudamos a instituciones, intermediarios e inversores particulares en todo el mundo a alcanzar sus objetivos, lograr sus aspiraciones y estar preparados de cara al futuro. Pero a medida que el mundo cambia, también lo hacen las necesidades de nuestros clientes. Es por ello que contamos con una dilatada trayectoria a la hora de adaptarnos a los tiempos que corren y centrarnos en lo que más importa a nuestros clientes.

Este objetivo requiere tanto experiencia como pericia. Combinamos el factor humano con datos para identificar las tendencias que darán forma al mundo del futuro. Esto nos brinda una perspectiva única que nos permite invertir siempre con convicción. Gestionamos activos por valor de 488.300 millones de euros (430.200 millones de libras / 577.300 millones de dólares*) en nombre de nuestros clientes, que confían en nuestra capacidad para generar una rentabilidad constante. Seguimos decididos a edificar un futuro próspero, tanto para nuestros clientes como para toda la sociedad. Hoy día, contamos con una plantilla de 4.100 empleados en seis continentes, cuya prioridad es precisamente esta.

Somos un negocio global que se gestiona a escala local. Esto nos permite priorizar en todo momento las necesidades de nuestros clientes. Durante más de dos siglos y más de siete generaciones, hemos desarrollado nuestra experiencia y saber hacer en paralelo a las necesidades e intereses de nuestros clientes.

Si desea más información sobre Schroders, visite www.schroders.com.

Publicado por Schroders Investment Management Ltd., entidad autorizada y supervisada por la Autoridad de Conducta Financiera del Reino Unido (ACF). Si desea recibir actualizaciones de forma regular por correo electrónico, regístrese en nuestro servicio de alertas a través de la web www.schroders.com.

* a 30 de septiembre de 2017.